La discusión respecto de los precios relativos no es menor, ya que son la clave en un determinado modelo económico. Un salario es alto o bajo siempre en relación al resto de los precios, el tipo de cambio puede ser alto o bajo teniendo en cuenta los precios internos y los precios internacionales. Las tarifas son accesibles o prohibitivas dependiendo del resto de los precios. Los precios relativos definen ganadores o perdedores en una economía y constituyen la señal hacia dónde dirigir los recursos. Aquellos sectores con precios relativos altos son los beneficiados y tienden a concentrar el crecimiento y ser generadores de empleo. En cambio, los sectores con un precio relativo bajo pueden ser menos dinámicos y crecer más lentamente que el resto, o incluso reducir su actividad.

¿El dólar está caro o barato?

Uno de los precios que más debate concentra es el del tipo de cambio oficial. Los sectores más liberales vuelven a reclamar un “sinceramiento” de su precio, bajo la idea de que el precio refleja algún tipo de verdad revelada y no un interés económico. Una devaluación inicial también forma parte de las propuestas de planes de estabilización “heterodoxos” bajo el argumento de que es necesario eliminar las expectativas de devaluación y, para eso, debe haber un tipo de cambio lo suficientemente alto como para que reduzca esas expectativas.

La forma más precisa de evaluar el precio del dólar es viendo el Tipo de Cambio Real Multilateral (TCRM), que considera no sólo los precios internos sino también los precios y tipos de cambio de nuestros principales socios comerciales. Por ejemplo, si los precios en Brasil se incrementan y su tipo de cambio se mantiene constante, mejora nuestro TCRM. Así, es la mejor medida de la competitividad de un país.

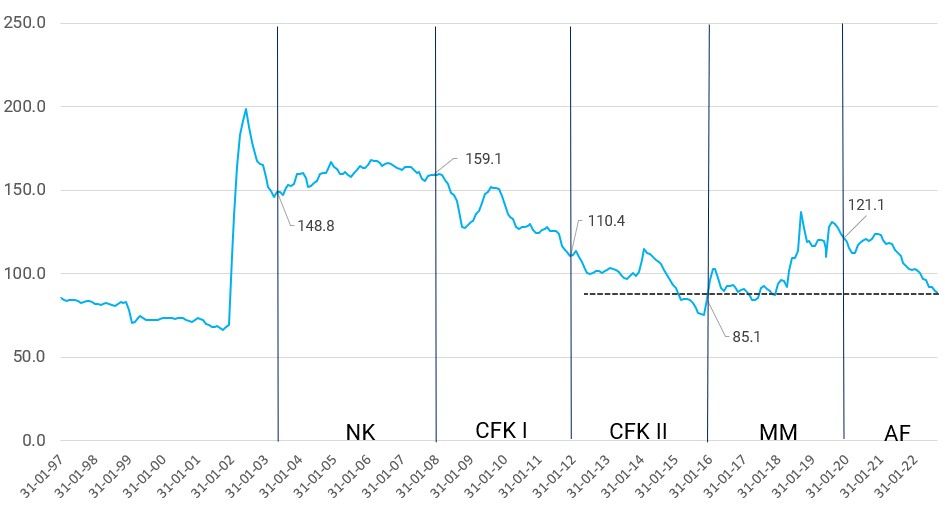

Al ver el ITCRM (ver Gráfico 1), el punto de partida con el que se inicia el gobierno de Alberto Fernández daba un margen de maniobra considerable. Dentro de las variables macroeconómicas a estabilizar, el tipo de cambio tenía cierto margen para retrasarse y funcionar como “ancla” del resto de los precios. De entrada, no era un tipo de cambio que complicara las cuentas externas. Sin embargo, desde 2021 se consolidó una fuerte apreciación del tipo de cambio en muy poco tiempo, sin conseguir los resultados esperados en la inflación ni en el poder adquisitivo (tener en cuenta que la apreciación cambiaria también implica una mejora del poder de compra de los salarios en dólares).

Gráfico 1. Índice de Tipo de Cambio Real Multilateral (ITCRM)

Fuente: CESO en base a BCRA

El efecto de esta apreciación cambiaria, sumado al mayor nivel de actividad, implicó un fuerte deterioro del saldo de Cuenta Corriente, que registra las operaciones de bienes y servicios con el resto del mundo. Para compensar ese efecto, recientemente se tuvo que incrementar todavía más el costo del dólar para el turismo (dólar Qatar) y refinar el esquema de administración de importaciones a través del SIRA con el objetivo de desincentivar y dificultar algunas fuentes de demanda de dólares.

Actualmente, el TCRM se asemeja al que hubo previamente a saltos bruscos del tipo de cambio, y es parte de lo que alimenta las expectativas de una devaluación fuerte. No obstante, debe tenerse en cuenta la regulación que existe hoy sobre los movimientos de capitales y que no existía en esos eventos previos. Los controles contribuyen a reducir los riesgos de un salto cambiario, así como los impuestos que elevan el tipo de cambio efectivo que debe pagar alguien que, por ejemplo, viaja al exterior.

Alternativas al esquema actual

Es evidente que este tipo de cambio provoca la demora en algunas exportaciones que reaccionan significativa y rápidamente frente a cambios en el precio, como se vio con el “dólar soja” en septiembre, medida que el gobierno busca reeditar hasta el 31 de diciembre de este año. Al otorgar una fuerte señal de precios con un tipo de cambio un 38% superior al actual, se logra movilizar un volumen de exportaciones que de otro modo quedaría esperando condiciones más beneficiosas, ya que el sector beneficiado cuenta con la capacidad económica para poder esperarlas. Al menos durante septiembre, su impacto en los precios domésticos fue leve pero cabe destacar que era una medida transitoria y no permanente. Si se extendiera en el tiempo, el impacto sobre los precios (por ejemplo, de los arrendamientos) probablemente se intensifique.

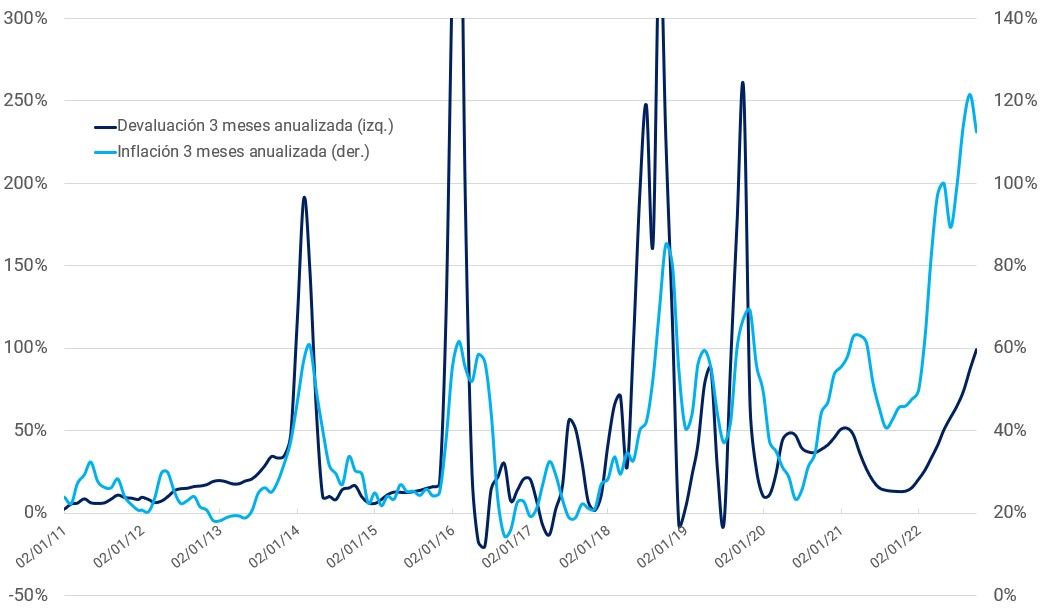

En cuanto a la evolución del tipo de cambio, desde julio el Gobierno modificó la tendencia de esta apreciación cambiaria y busca que la devaluación mensual siga el ritmo de la inflación, incluso alguna décima por encima. Está claro que no hay mucho margen para continuar con la apreciación cambiaria pero también es acertada la posición oficial, que busca evitar una devaluación brusca del tipo de cambio porque en este escenario aceleraría fuertemente la inflación (ver Gráfico 2) y tampoco es una garantía de estabilización de las otras variables.

Gráfico 2. Devaluación e inflación

Fuente: CESO en base a BCRA, INDEC y 7 provincias

Las devaluaciones segmentadas, con tipos de cambio diferenciales por sector, pueden derivar en un esquema de desdoblamiento cambiario formal que termine dando mayor orden administrativo y racionalidad al esquema actual. Esta medida la evaluó el equipo económico a fines de 2020 pero no alcanzó el consenso necesario dentro del frente de gobierno. Si bien el dólar soja es una medida que en la coyuntura termina teniendo un saldo positivo porque logra resolver la cuenta de las reservas, está claro que en términos estructurales es algo exactamente opuesto a lo que requiere la economía argentina.

El dólar soja es, en términos de precio, una medida “anti-Diamand”, diametralmente opuesta a lo que aquel pensador económico tenía en mente al describir la “estructura productiva desequilibrada” de la Argentina. Según su diagnóstico, los sectores más competitivos en el mercado internacional deberían liquidar sus exportaciones al tipo de cambio más barato mientras que los sectores que se pretende sostener liquidarían sus exportaciones al tipo de cambio diferencial más alto, acorde a su diferencia de productividad. Exactamente lo opuesto a lo que plantea el dólar soja, aunque con el efecto de las retenciones de por medio se puede interpretar la medida como una equiparación a lo que recibe el sector agropecuario al compararlo con una PyME industrial.

Un desdoblamiento formal no está exento de rispideces: los lobbies sectoriales se ponen a la orden del día, con el objetivo de ubicar sus necesidades como prioritarias, para importar al dólar más bajo, y sus ventas como un sector protegido, para vender al dólar más caro. Sin embargo, puede constituir un esquema que permita traer flujos de dólares que hoy no se está logrando, como el caso del turismo receptivo.

Se trata de lidiar con la escasez de reservas que se ha complejizado con el impacto de la guerra y la sequía actual, que reduce en más de U$S 2.000 M las exportaciones de trigo que se está cosechando, con un impacto todavía incierto en la soja y el maíz que se cosechará a partir de marzo del año que viene. Hasta ahora, el Gobierno se ha sostenido en organismos financieros internacionales (BID, BM, CAF, etc.) con desembolsos mayores a los habituales: se apusta a un cambio en el escenario a partir de mediados de 2023, con la puesta en funcionamiento del Gasoducto Néstor Kirchner.

A mediano plazo, son muchos otros sectores los que tienen que incrementar su saldo exportador si se pretende mantener un patrón de crecimiento que hoy en día implica una fuerte demanda de divisas o, en todo caso, revisar ese patrón de crecimiento por otro, orientado a la atención de demandas sociales concretas (vivienda, infraestructura social y de cuidado) pero sujeto a una mayor volatilidad externa.

Estabilizar precios para pensar en cambios de precios relativos

En el contexto inflacionario actual, los cambios bruscos de precios relativos deben darse necesariamente a costa de una inflación todavía mayor en el corto plazo. Esto conlleva dos riesgos considerables. Primero, esa mayor inflación en el corto plazo puede implicar una mayor inflación inercial que se sostenga en el tiempo, dado que se viene subiendo escalones en el régimen inflacionario de forma permanente en los últimos cuatro años. La matemática es bastante intuitiva: para lograr una mejora del 10% de un precio relativo en una economía sin inflación, alcanza con que se suba el precio 10% pero, si la inflación es del 100%, deberá subir el precio 120%, es decir, 20 puntos por encima de la inflación. Los cambios porcentuales se van incrementado cada vez más. En segundo lugar, al acelerar la inflación también hace más inestables los precios relativos. Por ende, ese cambio que se busca generar para lograr un determinado set de precios relativos puede verse desdibujado en muy poco tiempo como consecuencia de la inflación.

Por eso, primero debería venir una moderación en la inflación para que los cambios en los precios relativos puedan hacerse sin necesidad de un salto nominal demasiado grande. Además, esto garantiza que una vez alcanzada una combinación de precios relativos compatible con el crecimiento de la actividad, el empleo, las cuentas externas y fiscales, pueda ser mantenido durante un período de tiempo razonable sin generar ningún salto brusco nuevamente. A partir de este diagnóstico, tiene sentido evaluar qué cambios son necesarios en los precios relativos. Hoy, el riesgo de una devaluación es una aceleración inflacionaria todavía mayor que ni siquiera garantiza la mayor competitividad que promete si se traslada a los precios internos en el corto plazo.

{kind=link}